投資について勉強してみた【金利・政策・ファンダメンタルズ・テクニカル】

- 景気と政策の関係

- 長期金利(債権)・為替・株式・不動産・金の関係

- セクターと景気・金利の関係

- 現時点のセクターローテーションを考えてみた

- ファンダメンタルズ分析

- 個別銘柄のポートフォリオを考えてみた

- テクニカル分析

- すでに持っている銘柄のテクニカル分析をしてみた

- さいごに

こんにちは。“小心者のぼく”です。ここ最近、資産運用に関して真剣に考えることにしました。

これまでは何も考えずに株式投資を行っていましたが、大した信念も戦略もなく、損した得したやっていることに疑問を感じたのがきっかけです。

今回は、私のように投資初心者の方に向けて、勉強にやる気を出してもらうために記事を書いてみました。最初の一歩はしんどいですが、進み始めてみるとどんどん楽しくなっていきますので、その第一歩がこの記事になると嬉しいです。

景気と政策の関係

基本的に景気が良くなると雇用が生まれ、インフレ率が高まります。インフレとは通貨の供給量が増えることによって通貨の価値が下がり、相対的に物の価値が高くなる状態です。

あまりにもインフレが加速し実際の価値とかけ離れてしまうとどこかで無理が生じてしまうため、一定のインフレ率になるように政府がコントロールします。

財政政策では、増税によって消費を抑得ます。金融政策では金利を引き上げることで借り入れを抑制し、企業の設備などへの投資額を減らすことで通貨の流入を抑えます。(デフレはこの逆です)

このように景気が良くなるとインフレ率が上昇するため政府が金利を上げ、景気が悪くなればデフレになり金利を下げるを繰り返して経済的なバランスを取るようにしています。

しかし人手不足や原料不足でコストアップしている状況でコロナのようなことが起きると、不景気で失業率が上がったにも関わらず物価が上がったままという状況が起きます。これをスタグフレーションと呼び、失業率を下げるための政策とインフレ率を下げるための政策が矛盾するため大変難しい局面に入ります。

米国市場において2023年まで米FRBが金利引き上げを行わないと言っているのは、インフレ抑制よりも失業率に対策したいからなんですね。雇用の格差を是正することを優先しています。

このように雇用とインフレ率に従って、政府は財政政策、金融政策を駆使して市場を調整していきます。

長期金利(債権)・為替・株式・不動産・金の関係

金は利子も配当もありません。そのため、基本的に長期金利、株式、不動産が上がる場面では金価格は低下します。

では長期金利が上がれば株式、不動産も上がるのかと言うとそうではありません。上述した通り、長期金利が上がると景気は縮小方向に向かうため、株価も不動産価格も下落します。

金の立ち位置がちょっと不思議な感じがしますよね。株式や不動産の価格が落ちている時は長期金利が上がっているので10年物国債を購入すれば良いですし、逆もまた然りです。では金は、どういう時に活躍するのでしょうか。

金は実質金利が低い場面や自国通貨が安い時、すなわち通貨の価値が下がっている時に価格が上がる傾向にあります。ちなみに実質金利とは数字で表されている金利からインフレ率を引いたもので、仮にこの差分が大きいということはお金の価値が目減りしているということになります。お金を持っておくくらいなら金を買う、というムーブになるんですね。

セクターと景気・金利の関係

さて、ここまで株式を全てひとくくりに説明してきましたが、実際は銘柄によって強い景気の時に活躍するものと、弱い景気の時に活躍するものがあります。

この図はセクターローテーションと相場サイクルを合わせてみた図です。景気が弱い→金利を引き下げ景気を刺激→景気が強くなる→金利を引き上げインフレを抑制→景気が悪化というサイクルを表現したのが相場サイクル、そして各相場においてどのセクターが強くなるかを示したのがセクターローテーションです。

現時点のセクターローテーションを考えてみた

コロナによって株価が暴落した2020年3月時点を基準とし、各セクターETFの株価成長率を表にまとめてみました。

これを見ると、公益、ヘルスケア、生活必需品の成長率が低いので、今は逆金融相場から逆業績相場あたりを投資家が株価に織り込んでいるのではないかと想像できるのではないでしょうか。

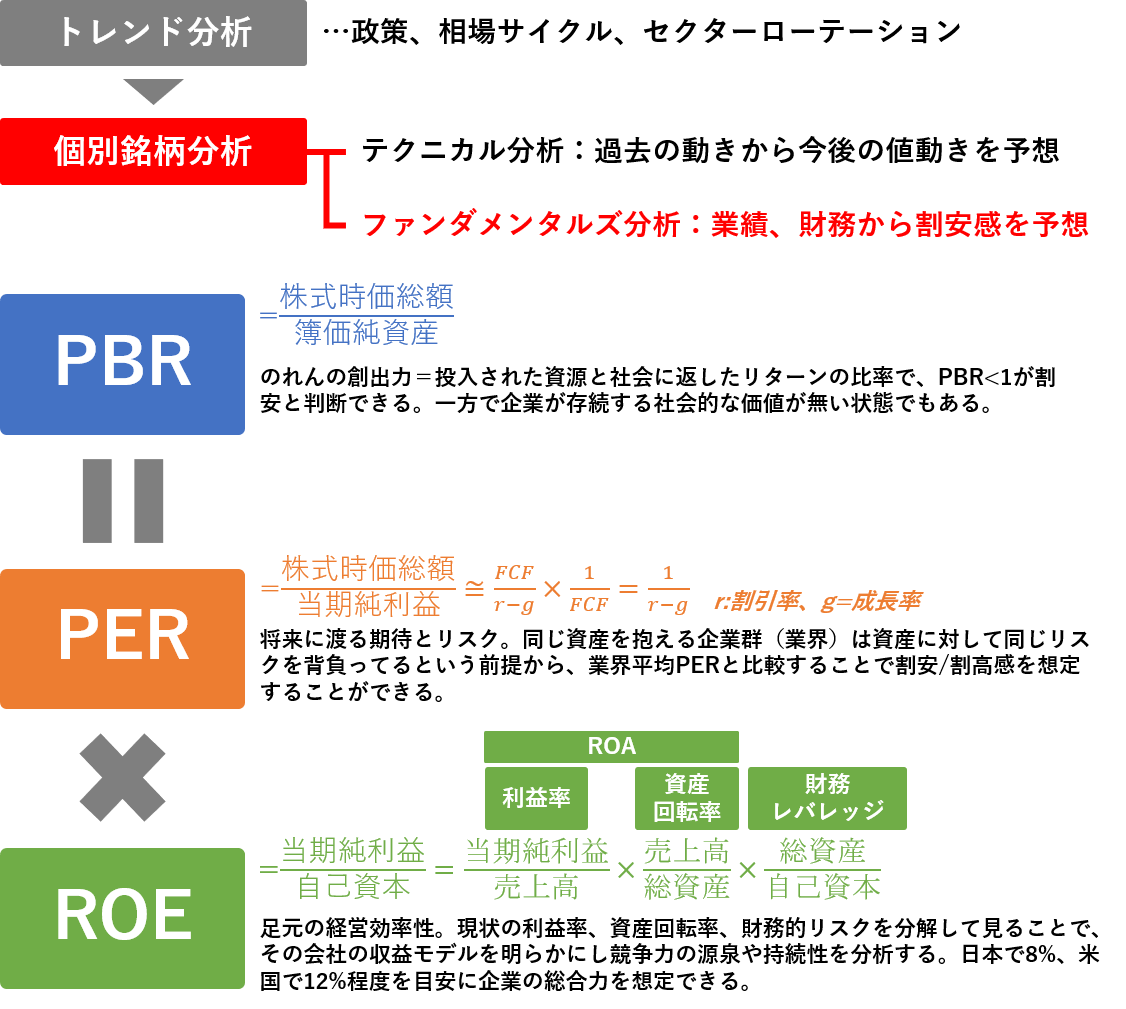

ファンダメンタルズ分析

さて、ここまででマクロの視点からどの領域に資源配分するかを考えてきましたが、続いてもっとミクロな視点での見方を勉強しました。

ファンダメンタルズ分析とは、業績や財務から割安感を算出し投資対象の銘柄に当たりを付ける行為です。最も使われるのがPBR,PER、ROEです。

PBRとは時価総額÷純資産の簿価で算出される指標で、創業時の自己資本を元手にどれだけ社会的価値を増やせているか、と言う指標です。

のれんの創出力とも呼ばれ、PBRが1以下であれば割安と判断できる一方、社会的な価値を棄損している企業であるともいえます。個人的にはPBRが1以下の企業は買いません。

続いてPERとは株価÷EPS(一株当たり利益)で計算されます。近似式である1÷(リスク―成長率)という式を見ると分かる通り、PERは基本的に同じ業界内であれば似たような数字になるはずです。同じ資産を抱えて商売しているのですから、リスクも成長率も同じのはずです。

しかしPERが業界平均より低い場合は、何かしらの理由でその銘柄が投資家から見過ごされている、過小評価されている可能性がありますから割安と判断できます。

ROEは利益率×資産回転率×財務レバレッジで算出される、経営の効率性です。その会社の収益モデルを分解して考えることで、競争力や可能性を検討します。ROE自体は8~12%以上を基準として考えることが多いようです。

個別銘柄のポートフォリオを考えてみた

折角ファンダメンタルズ分析を行ったので、既存の保有銘柄を分類してみました。

今回はよく銘柄の分類に使う、バリュー株・グロース株、ディフェンシブ㈱・シクリカル株を四象限で分け、自分のポートフォリオがどんな分布をしているのか調べました。

こうみると、もう少しバリュー株やディフェンシブ株に投資をしても良いのかなと思いますね。

テクニカル分析

ファンダメンタルズ分析が財務上場から将来を予測する手法であるのに対し、テクニカル分析は過去の傾向から将来の動向を予測する手法です。MACD、RSI、ボリンジャーバンドがよく使われているそうです。

株価が上昇することで保有している人は「そろそろ利確しなきゃ」と思い売り、株価が下落していきます。すると「買い増ししなきゃ」「あの時買えなかったから今度こそ買わなきゃ」という人が買い、株価が上昇していきます。このように、上値で株価が押し返されるのを抵抗線、下値で株価が押し上げられるのを支持線と呼びます。

テクニカル分析はこの上値抵抗線と下値支持線付近における「人の心理」がパターンとして現れたものを定量的に測定し、手法化したものです。

ただし「だまし」のようなチャートもあるため、その傾向の信頼度がどの程度かを別途見極めながら分析をしなければなりません。

相当難易度が高いですね…。

すでに持っている銘柄のテクニカル分析をしてみた

既に持っている銘柄のうち、パランティアをテクニカル分析によって分析してみます。この銘柄を選定した理由は特にありません。

移動平均線

25日移動平均線が75日移動平均線を上回るゴールデンクロスがもうすぐ起きそうです。

ボリンジャーバンド

4月22日あたりから続いた収縮状態から脱するタイミングで下振れしたので、株価が下落しています。これは定石通りではないでしょうか。

またその後は上昇していますがまだ3σのラインを越えていないのでそこまで大きく中央に戻る動きは無いのではないでしょうか。

MACD

MACDを見ると5月17日あたりでシグナルを右肩上がりの状態で追い越しています。それに合わせて上昇トレンドに入っています。

一方で直近ではもうすぐ右肩下がりになり、またシグナルの下にもぐりそうな様子です。

RSI

MACDと同様、5月17日あたりで50%、かつ右肩上がりの上昇トレンドだったため、併せて株価も上がっています。ただこちらも最近ではRSIが80%前後で、かつ下がりそうな傾向が見て取れます。

以上の結果から、もう少し株価が上がった後、下降トレンドに入る可能性が高いと考えられます。長期保有のため、下落したタイミングで買い増しをするか考えないといけません。

さいごに

いかがでしたでしょうか。

自分も日々勉強していこうと思います。今後も定期的にこのような分析をブログにしていき、より洗練された資産運用を実施していけたらと思います。